2.35% 확정금리 평생 적용 ShThe드림종신공제

불의의 재해로 인한 신체상해 및 재산상의 손실을 보상해주는 수협보험은 고객들이 각종 재난을 극복하고 안정된 경제 생활을 할 수 있도록 도와준다.

생명공제 상품으로는 주택마련, 결혼자금 등 목돈마련과 세제혜택까지 가능한 저축성공제상품과 노후를 대비하기 위한 연금성공제, 재해나 질병을 보상하는 보장성공제 등이 있다. 더불어 손해공제 상품으로는 화재 및 벼락으로 생긴 손해를 보장하는 화재공제와 신원보증, 생산물배상책임, 선주배상책임 상품 등이 있다.

ShGood플랜연금공제

국민연금공단 자료(2018년 기준)에 따르면 은퇴 후부터 사망까지 필요한 적정생활비는 8억 1000만 원으로 월평균 250만원 가량이 필요한 금액이다. 하지만 전연령 평균 노후 준비자금은 4억 원 가량으로 적정생활비의 절반 정도에 그치고 있다. 따라서 개인연금을 통해 부족한 노후자금 대비가 필요하다.

ShGood플랜연금공제는 고령화시대를 대비한 노후 연금상품으로 3년, 5년, 10년 유지시 기본공제료에 대한 적립액의 0.5%, 3%, 3%를 장기유지보너스로 추가 적립해 주며 10년 이상 유지시 보다 높은 수익성을 챙길 수 있는 연금상품이다.

ShGood플랜연금공제는 1종(적립형), 2종(거치형)과 3종(보장적립형)으로 구성돼 있어 고객 요구에 따라 선택할 수 있다. 1종(적립형)의 가입한도는 월납 10만 원 이상부터 납입합계 50억 원까지며 2종(거치형)은 일시납 500만 원 이상이다. 3종(보장적립형)은 만 15~45세까지는 월 10만 원 이상, 46~60세 월 15만 원 이상, 61세 이상은 월 30만 원 이상이다.

1종(적립형)과 2종(거치형)은 연금개시전 공제기간 중 피공제자가 동일한 재해로 장해분류표 중 여러 신체부위의 정해진 지급률을 더해 80% 이상에 해당하는 장해상태가 됐을 경우 1000만 원을 지급한다.

3종(보장적립형)은 연금개시전 공제기간 중 피공제자가 재해로 사망했을 경우 3000만 원과 사망당시 연금계약 적립액이 지급되며 피공제자가 동일한 재해로 장해분류표 중 여러 신체부위의 장해지급률을 더해 80% 이상에 해당하는 장해상태가 됐을 경우 3000만 원이 지급된다.

이 상품은 0세부터 최대 80세까지 가입할 수 있고 연금 개시 나이는 45세부터 85세까지 선택 가능하다. 납입 기간은 5년, 7년, 10~20년, 전기납으로 다양하게 선택할 수 있고 장기납 선택 후 경제 사정 악화 등으로 납입이 부담되는 경우 납입 기간을 바꿀 수 있다.

또한 장기간병연금전환을 신청하는 경우 종신토록 연금을 수령하면서 장기요양 1등급 또는 2등급 판정 시에는 10년간 2배의 연금액을 수령할 수 있어 100세 시대를 더욱 든든하게 준비할 수 있다.

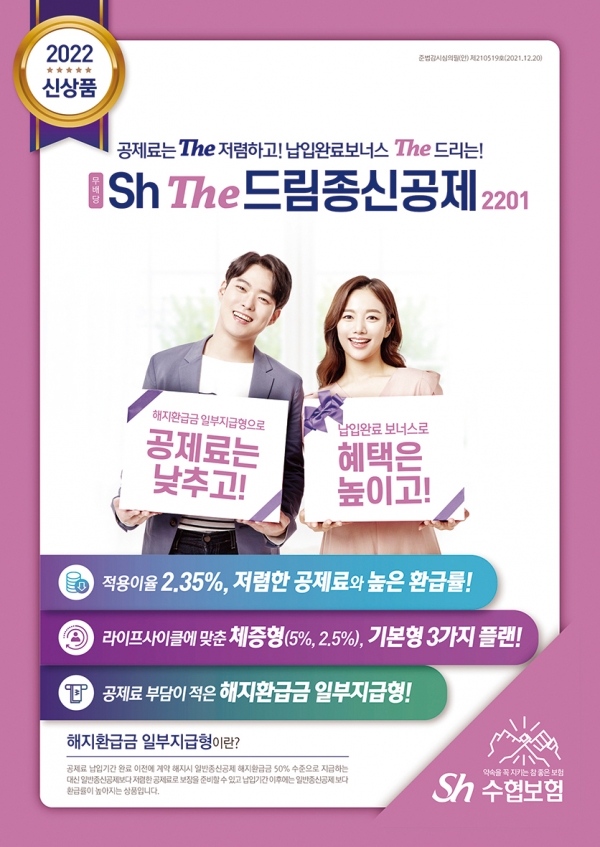

ShThe드림종신공제

공제료 부담으로 종신공제 가입을 주저하는 고객들을 위한 해지환급금 일부 지급형 종신공제상품이다. 해지환급금 일부 지급형은 공제료 납입기간 완료 이전 계약 해지시 일반종신공제 해지 환급금의 50% 수준으로 지급하는 대신 일반 종신공제보다 저렴한 공제료로 보장을 준비할 수 있고 납입기간 이후에는 일반 종신공제보다 환급률이 높아지는 것을 말한다.

2.35% 확정금리를 종신(평생)토록 적용해 금리 경쟁력을 높인 상품으로 현재 저축성 공시이율에 적용되는 2.38%(2022년 1월 기준)에 비해 0.03% 낮게 적용된다.

또한 기존의 무해지환급형 판매중지에 따라 상품경쟁력 강화를 위하여 해지환급금 일부지급형 상품에 한해 공제료 납입 완료 후 ‘납입완료보너스’를 추가로 적립해 준다.

주계약 상품구성은 1종(해지환급금 일부 지급형)과 2종(일반형)과 모두 1형(체증형 5.0%), 2형(체증형 2.5%), 3형(기본형)으로 구성됐다.

1형(체증형 5.0%)은 사망공제금이 가입 후 5년 이후부터 매년 가입금액의 5%씩 20년간 증가하므로 최대 가입금액의 2배까지 보장해 상속준비에 적절하고 환급률이 높아 노후자금 활용 목적으로 적합하다. 즉 공제가입금액 1억 원 기준으로 공제기간 중 피공제자가 사망하면 가입 후 25년 경과시 사망보험금 2억 원이 지급되는 것이다.

2형(체증형 2.5%)은 사망공제금이 가입후 5년 이후부터 매년 가입금액의 2.5%씩 20년간 증가하므로 최대 가입금액의 1.5배까지 보장, 기본형 대비 환급률과 가입연령 폭이 넓은 장점을 가지고 있다. 3형(기본형)은 가입당시 상공제금을 나이와 관계 없이 평생동안 동일한 금액으로 보장해준다.