2019년 접수된 수협중앙회 민원은 136건이며 금융관련 민원은 감소했고 조합원 및 어촌계 분재오가 관련한 업무질의, 건의 등이 주를 이뤘다. 회원조합은 239건의 민원 중 중앙회로 직접 접수된 민원은 86건이었다.

수협은 이러한 민원들을 해결하기 위해 연 4회 민원협의회를 운영하고 있으며 민원예방 교육을 통해 민원발생 최소화에 힘쓰고 있다. 특히 어업피해보상 실무자 워크숍을 통해 조업활동에 직접적인 영향을 받고 있는 다양한 피해사례 유형과 이에 대한 대응방안도 제시하고 있다. 이에 ‘어업in수산’은 민원사례를 통해 어업인에게 필요한 정보를 잇따라 소개한다.

△ 어업피해보상 법적 근거

토지보상법 시행규칙 제63조에 의하면 ‘규정에공익사업으로 인해 당해 공익사업시행지구 인근에 있는 어업에 피해가 발생한 경우 사업시행자는 실제 피해액을 확인할 수 있는 때에 그 피해액에 대해 보상하여야 한다’라고 규정하고 하고 있다.

어업보상은 수산업법 제81조에 공익상 필요에 의한 행정관청의 어업처분(면허, 허가, 신고)으로 인한 손실, 양식산업발전법 제67조 공익상 필요에 의한 행정관청의 어업처분(면허, 허가)으로 인한 손실, 토지보상법에서 공익사업의 시행으로 인한 피해에 대한 재산적 보전으로 정의 할 수 있다.

△ 어업손실액 산출기준

면허어업은 어업권이 취소됐거나 어업권 유효기간의 연장이 허가되지 않은 경우 평년수익액 ÷연리(12%) + 어선·어구·시설물 잔존가액으로 산출된다. 어업권이 정지된 경우는 평년수익액 × 정지기간 + 시설·양식물이전·수거손실액 + 통상적 고정적 경비이며 어업권이 제한된 경우는 평년수익액과 제한기간·제한정도를 참작해 손실액을 산출하며 취소에 따른 보상액을 초과할 수 없다.

허가 및 신고어업의 경우 허가어업 또는 신고어업이 취소된 경우는 3년분 평년수익액 + 어선·어구·시설물 잔존가액으로 산출된다. 허가어업 및 신고어업이 정지된 경우(어선의 계류를 포함)는 평년수익액 × 정지기간 + 기간 중의 통상적 고정적 경비이며 허가어업 또는 신고어업이 제한되는 경우는 어업의 제한기간 · 제한정도를참작해 산출한 손실액으로 취소에 따른 보상액을 초과할 수 없다.

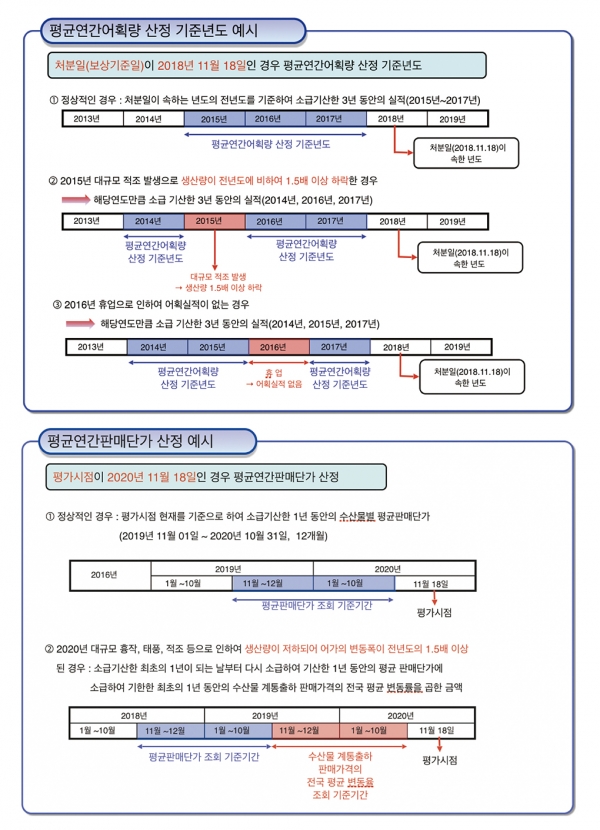

평년수익액은 평균연간어획량과 평균연간판매단가를 곱합 값에서 평년어업경비를 공제한 순이익이다. 평균연간어획량은 보상의 원인이 되는 처분일이 속하는 연도의 전년도를 기준연도로 하여 소급 기산한 3급 동안의 어획량을 연평균한 어획량이다. 평균연간판매단가는 평가시점 현재를 기준으로 해 소급 기산한 1년 동안의 수산물별 평균판매단가이며 평년어업경비는 평가시점 현재를 기준으로 1년 동안 소급해 기산한 해당 어업의 연간 어업경영에 필요한 경비를 말한다.

△ 약정서

약정은 당사자 간의 의사표시의 합치로 인해 성립하게 되는 법률행위로서 약정서는 두 사람(기관) 이상의 합으로 이룬 쌍방계약(약정)의 내용을 기록한 문서를 의미한다. 이러한 약정서는 어업피해보상시 중요한 역할을 한다. 어업보상시 예상되는 민원발생에 대해 사전에 예방 및 최화 할 수 있으며 각 어업(권)별 세부 기준을 문서화해 약정서상에 마련함으로써 이의신청 및 기타 소송에 대비할 수 있다.