양도소득세

1세대 1주택 양도소득세 비과세 확대(소득영 제154조①, 제156조)

▲ 고가주택 양도가액 9억원 초과 주택(초과분만 과세)

▲ 장기보유특별공제 확대(3년이상 보유시 적용)

· 일반 건물 · 토지 : 연 3%, 최대 30%(소득법 제95조)

· 1세대 1주택 : 연 8%, 최대 80%(10년 이상 보유시 적용)

▲ 일시적 2주택 중복보유기간 연장 1년 →2년(’08년 11월 28일부터 적용)

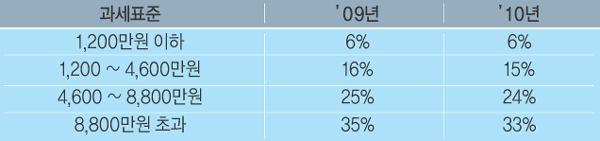

양도소득세율 인하(소득법 제104조) : 종합소득세율과 일치

다주택자 양도소득세 중과제도 한시적 완화(소득법 제104조)

2년간(’09.1.1 ~ ’10.12.31)양도하거나 취득한 주택에 대해 다주택중과 완화(장기보유특별공제는 현행과 같이 적용배제)

· 1세대2주택 : 50% 일반세율

· 1세대3주택 이상 : 60% 45%

※ 4월 임시국회에서 다주택자 비업무용 토지 양도소득세 중과제도 폐지법안이 통과될 경우 2009.3.16일 이후 양도분부터 소급하여 다주택자 중과제도는 폐지하게 됨

8년 자경농지 양도세 감면한도 확대(조특법 제133조)

· 2008년 양도분부터 1년간 2억원(5년간 3억원) 적용

※ 직계존속이 8년 이상 토지소재지에 거주하면서 직접 경작한 농지·임야 및 목장용지로서 이를 해당 직계존속으로부터 상속·증여받은 토지에 한함

개발제한구역내 토지 양도시 감면(조특법 제77조의 3)

· 현지인으로서 개발제한구역지정이전 취득분 : 50% 감면

저작권자 © 어업in수산 무단전재 및 재배포 금지